Рынок фотокамер в 2024 году

Поскольку большинство крупных производителей камер являются японскими, наиболее полная и достоверная статистика обычно поступает из японских источников. Nikkei's Industry Map 2026 Edition — ежегодный справочник Nikkei на японском языке, в который внесены отрасли и ведущих компании токийского фондового рынка, обобщены тенденции и доли игроков, опубликовал данные о глобальных поставках камер по брендам (через Digital Camera Life). Canon лидирует в 2024 году, как и 2023 году, а Sony и Nikon занимают второе и третье места. В отчете говорится, что в 2024 году выросли все крупные бренды, кроме OM System.

Рост рынка составил 14% (8,07 млн единиц в 2024 году против 7,08 млн в 2023 году).

Лидером рынка продолжает оставаться Canon: 3.53M единиц, доля 43.2% (46.5% в 2023 году). Обширная линейка цифровых зеркальных и беззеркальных камер компании в сочетании с обширной экосистемой сменных объективов укрепляет ее лидерство. Благодаря тому, что Canon уделяет особое внимание гибридным функциям фото- и видеосъемки, автофокусировке на основе искусственного интеллекта и инновациям в области полнокадровой съемки, она стала актуальной как в сфере профессиональной фотографии, так и в условиях быстро растущей экономики авторов.

На втором месте оказалась Sony: 2,33 млн единиц и при значительном росте объема, доля на рынке росла на 0,6% и составила 28,5%. Серия Alpha стала эталоном компактных высокопроизводительных беззеркальных систем, которые предпочитают профессионалы, энтузиасты и создатели контента. Вертикальная интеграция Sony - производство сенсоров и камер - дает ей уникальное конкурентное преимущество, особенно в сегментах полнокадровой съемки и видеосъемки, где спрос продолжает расти.

Третье место занимает Nikon - 0.96M единиц, с практически неизменной долей рынка 11.7% (всего +0.4%). Серия Z позволяет Nikon оставаться конкурентоспособной на профессиональном рынке и рынке для энтузиастов, где качество и долговечность изображения имеют решающее значение. Несмотря на то, что доля Nikon в мире ниже, чем у Canon и Sony, она извлекает выгоду из лояльности к бренду среди профессиональных фотографов и постоянного расширения ассортимента беззеркальных камер, обеспечивая стабильную и растущую позицию на развивающемся рынке.

Самый большой рост демонстрирует Fujifilm 0,74 млн единиц (на +72% больше год к году) с увеличением доли рынка до 9,0% (на +3% больше чем в 2023). Только снижение показывает OM System 0.16 млн единиц, доля 1,9% (2,5% в 2023 году).

Драйверы роста отрасли - Sony (+0,33M) и Fujifilm (+0,31M) обеспечили около двух третей общего роста рынка. Лидеры отрасли занимают 77% рынка что на 11% больше чем в 2023 году. Такая концентрация подчеркивает доминирование горстки крупных игроков в отрасли, в результате чего только 23% рынка остается фрагментированным среди других известных брендов и нишевых производителей. Сильные позиции этих лидеров отражают их глубокие технологические возможности, узнаваемость бренда и диверсифицированные портфели продуктов, ориентированных на профессиональных, потребительских и промышленных конечных пользователей. Основная конкуренция на рынке происходит внутри лидерской группы что может в дальнейшем угрожать позициям самого слабого игрока и вытеснения его с рынка. Однако положение одного из лидеров - компании Sony, когда прибыльными для компании остаются только сегменты фото-видео и игровых консолей а остальные сегменты убыточны так же вызывает опасения. Положению компании Кэнон ничего не угрожает однако зеркальные камеры, спрос на которые неуклонно снижается, составляют до сих пор некоторую часть портфеля этого производителя.

Для понимания ситуации на локальном рынке воспользуемся например данными из ТОП-5 по выручке в сети Эльдорадо в 2024 году:

- Canon — 43%. Уверенный лидер благодаря востребованности профессиональных решений.

- Sony — 23%. Высокие продажи камер для видео и блогинга.

- Nikon — 12%. Бренд сохраняет устойчивый спрос в профсегменте.

- Fujifilm — 6%. Пользуется популярностью среди ценителей стиля и качества.

- другие бренды — 7%.

Состояние рынка

Мировой рынок цифровых фотоаппаратов в 2024 году оценивался в 24,08 млрд долларов США, а объем продаж составяет 108,9 млн единиц. Ожидается, что рынок вырастет с 24,45 млрд долларов США в 2025 году до 26,40 млрд долларов США в 2030 году и 37,86 млрд долларов США в 2034 году, увеличиваясь в среднем на 5% в течение прогнозируемого периода 2025-2034 годов, согласно данным Global Market Insights Inc.

Экосистема цифровых камер продолжает поддерживать устойчивый спрос, обусловленный растущими предпочтениями потребителей, как среди профессионалов, так и среди мотивированных энтузиастов, в отношении изображений с высоким разрешением. В то время как смартфоны адекватно справляются с повседневными фотозадачами, специализированные цифровые камеры сохраняют явные оптические преимущества: превосходную архитектуру объективов, большие датчики изображения и возможность сменной оптики, что делает их критически актуальными для узкоспециализированных задач. Сопутствующий рост видеоблогов, прямых трансляций и разработки контента для социальных сетей расширяет охват категории, особенно среди подтипов беззеркальных камер и экшн-камер. Параллельный рост подкрепляется коммерческими и промышленными развертываниями. Машинное зрение, защита периметра, медицинская визуализация и экспериментальная наука в настоящее время в обязательном порядке требуют расширенной воспроизводимости и высокопроизводительного зондирования, диверсифицируя спрос за пределы традиционной потребительской фотографии и тем самым амортизируя эффект снижения доли заемных средств, вызванный сокращением поставок «наведи и снимай» начального уровня.

Непрерывное ускорение инноваций снижает предельные затраты на ключевые факторы эффективности. Интеграция технологии CMOS с тыловой подсветкой, улучшенная стабилизация изображения, фокус с искусственным интеллектом и увеличенная частота кадров видео в качестве 4K и 8K побудили как профессионалов, так и продвинутых энтузиастов к обновлению. Сопутствующий отток цен в категориях полнокадровых и беззеркальных камер сводит к минимуму стоимость премиум-класса, стимулирует циклы замены и поддерживает постоянное расширение целевого рынка категории.

Тенденции рынка цифровых фотоаппаратов

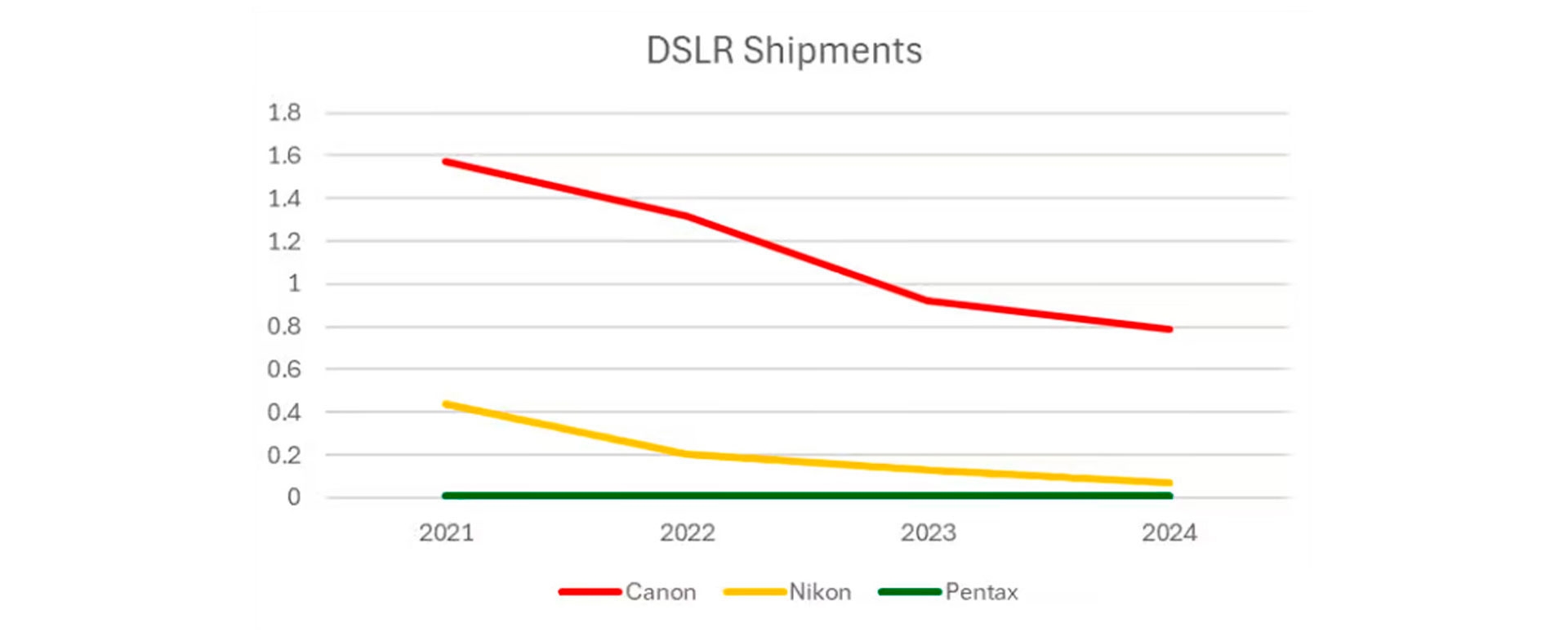

Одна из основных тенденций заключается в том, что мировой фотографический сектор переживает заметный переход от традиционных зеркальных систем к архитектуре беззеркальных камер. Крупные производители Canon, Nikon и Sony перераспределяют значительную долю расходов на исследования и разработки и рекламу в сторону беззеркальных решений, стимулируемые спросом конечных пользователей на более легкие, долговечные и модульные устройства. Соответственно, объемы цифровых зеркальных камер продолжают резко сокращаться, несмотря на наличие узкой, но устойчивой базы продвинутых фотографов, которые ценят оптический видоискатель и прочный корпус, типичный для топовых моделей цифровых зеркальных камер.

Поглощение цифровых камер более широкой экономикой творчества углубляется. Повсеместное распространение информации в социальных сетях создало устойчивый спрос на компактные платформы, которые обеспечивают высокое качество фотографий и видео с одинаковыми удобствами. Рынки динамичных, 360-градусных, средних и высококлассных беззеркальных камер расширяются, адаптируясь для выполнения производственных процессов видеоблогеров, амбассадоров брендов и фотографов-любителей.

Искусственный интеллект и вычислительная фотография быстро трансформируют основные операции и возможности камеры. Такие функции, как распознавание объектов, автофокусировка по глазам в реальном времени и адаптивный анализ сцены, мигрируют в средний и верхний сегменты рынка. Эти технологии не только улучшают общее впечатление от съемки, но и повышают эффективность работы, принося лучшее из возможностей смартфонов в профессиональные фотокамеры.

Ожидается, что рынок цифровых камер будет неуклонно развиваться наращивая по 5% в год, что обусловлено растущим внедрением беззеркальных систем, полнокадровых сенсоров и гибридных фото-видео устройств. Рост будет особенно сильным в профессиональном и коммерческом сегментах, где спрос на изображения с высоким разрешением, производительность при слабом освещении и расширенные возможности видео продолжает опережать смартфоны. Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке, вероятно, внесут значительный вклад в рост объемов, поддерживаемый располагаемыми доходами, созданием контента в социальных сетях и растущим проникновением электронной коммерции.